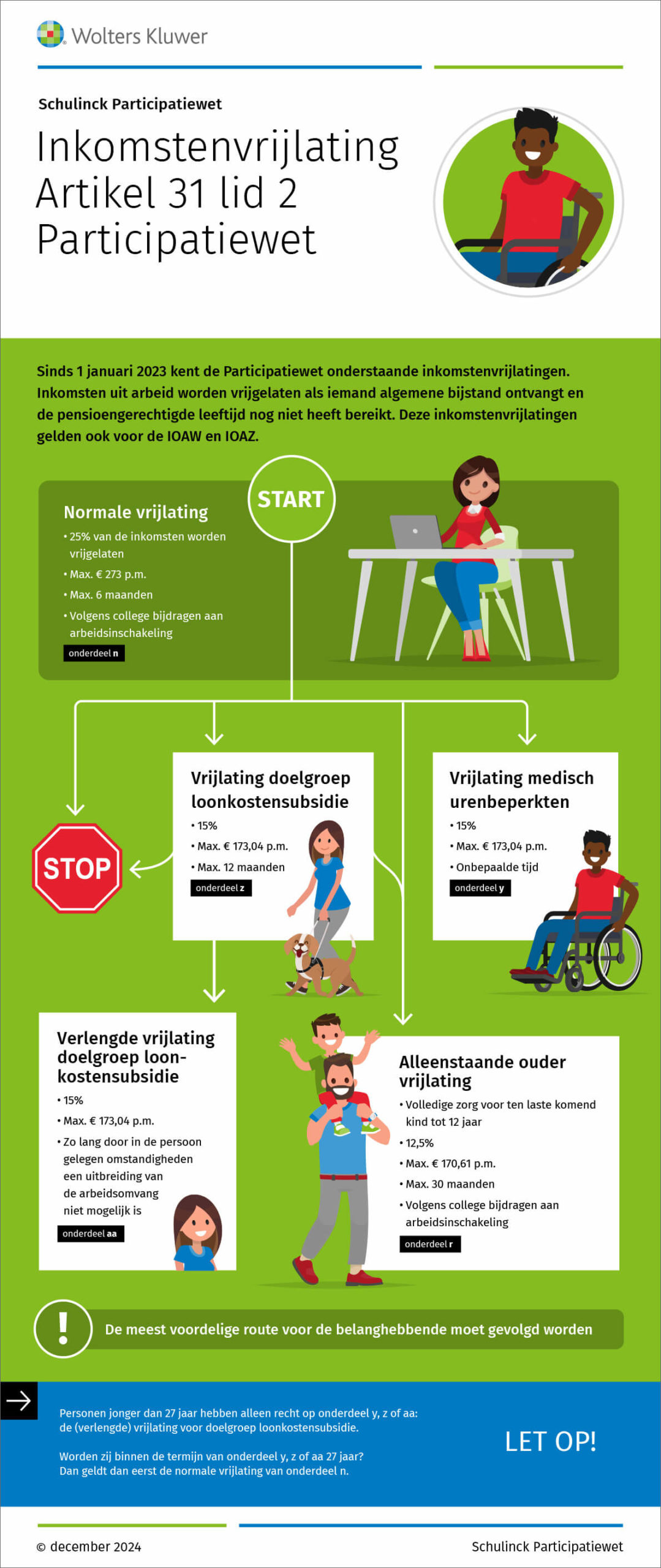

Inkomstenvrijlatingen van artikel 31 lid 2 Participatiewet

30 maart 2023 Participatiewet

Sinds 1 januari 2023 kent de Participatiewet deze inkomstenvrijlatingen:

- Normale vrijlating

- Alleenstaande ouder vrijlating

- Vrijlating medisch urenbeperkten

- Vrijlating doelgroep loonkostensubsidie

Inkomsten uit arbeid worden vrijgelaten als iemand algemene bijstand ontvangt en de pensioengerechtigde leeftijd nog niet heeft bereikt. De meest voordelige route voor de belanghebbende moet gevolgd worden.

Bekijk de infographic over de inkomstenvrijlatingen in de Participatiewet hieronder en klik op de afbeelding om de infographic te downloaden.

Tekst uit Infographic:

Schulinck Participatiewet

Inkomstenvrijlating Artikel 31 lid 2 Participatiewet

Sinds 1 januari 2023 kent de Participatiewet onderstaande inkomstenvrijlatingen. Inkomsten uit arbeid worden vrijgelaten als iemand algemene bijstand ontvangt en de pensioengerechtigde leeftijd nog niet heeft bereikt. Deze inkomstenvrijlatingen gelden ook voor de IOAW en IOAZ.

START

Normale vrijlating

- 25% van de inkomsten worden

vrijgelaten - Max. € 246 p.m.

- Max. 6 maanden

- Volgens college bijdragen aan

arbeidsinschakeling

STOP!

Vrijlating doelgroep loonkostensubsidie:

- 15%

- Max. € 155,56 p.m.

- Max. 12 maanden

Alleenstaande ouder vrijlating

- Volledige zorg voor ten laste komend kind tot 12 jaar

- 12,5%

- Max. € 153,38 p.m.

- Max. 30 maanden

- Volgens college bijdragen aan arbeidsinschakeling

Verlengde vrijlating doelgroep loonkostensubsidie

- 15%

- Max. € 155,56 p.m.

- Zo lang door in de persoon gelegen omstandigheden een uitbreiding van de arbeidsomvang niet mogelijk is

Vrijlating medisch urenbeperkten

- 15%

- Max. € 155,56 p.m.

- Onbepaalde tijd

De meest voordelige route voor de belanghebbende moet gevolgd worden

Let op: Personen jonger dan 27 jaar hebben alleen recht op onderdeel y, z of aa: de (verlengde) vrijlating voor doelgroep loonkostensubsidie. Worden zij binnen de termijn van onderdeel y, z of aa 27 jaar? Dan geldt dan eerst de normale vrijlating van onderdeel n.